Už dlhší čas je cieľom Európskej komisie (EK) vytvoriť jednotný európsky trh so zemným plynom. Tento cieľ je stelesnený hlavne v liberalizačných snahách, ktorých posledný výsledok bol predstavený v septembri 2007 ako návrh tretieho liberalizačného balíka (1). Tieto snahy začala EK rozvíjať v 90. rokoch, keď Európa začala pociťovať nedostatky v existujúcej organizácií vnútorného trhu so zemným plynom. Medzi najvypuklejšie problémy patria monopolné pozície plynárenských kolosov na určitých územiach, ich oligopolné postavenie v EÚ, vertikálna integrácia energetických spoločností, dlhodobé kontrakty s dodávateľmi a obmedzovanie konkurencie a vstupu nových hráčov na trh. Spotreba plynu v EÚ naďalej rastie, dlhodobé výhľady na tomto fakte nič nemenia a s tým rastie aj závislosť na externých dodávkach z regiónov, ktoré nie sú pod kontrolou členských krajín EÚ (2). Bezpečnosť dodávok však nie je závislá jedine na vzťahoch s ťažobnými krajinami, ale aj na domácej organizácií plynárenského trhu. Práve tu by mala mať Únia väčší vplyv a možnosť presadiť vlastné predstavy, pretože sa jedná v prevažnej miere o domáce záležitosti.

Celkový pohľad na liberalizáciu bol už na stránkach Despite Borders rozoberaný (3). V tomto článku sa zameriam na jeden významný predpoklad vzniku vnútorného trhu s plynom – koncepciu obchodných miest so zemným plynom (plynárenských uzlov, gas hubs). Významné sú hlavne z pohľadu tvorby cien plynu, pretože trh pre svoju existenciu potrebuje dôveryhodnú a reálnu cenu komodity, ktorú dlhodobé kontrakty neponúkajú. Cena v dlhodobých kontraktoch je bilaterálne dohodnutá a je viazaná historicky na vývoj cien ropy. Huby zavádzajú tzv. „gas-to-gas competition”, teda konkurenciu medzi plynom od viacerých dodávateľov. Rast významu obchodných miest s plynom je spojený aj s rastom objemu dodávok skvapalneného zemného plynu (LNG), ktoré nie sú fixované na plynovody, sú flexibilnejšie, predstavujú nové zdroje plynu z ďalších oblastí a pomáhajú vzniku globálnemu trhu s plynom.

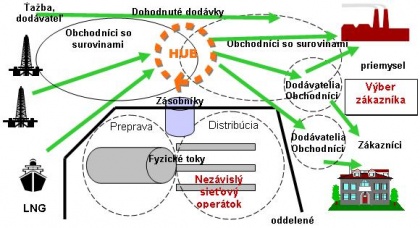

Obrázok č. 1.: pozícia dodávok LNG v budúcom, plne liberalizovanom, európskom trhu so zemným plynom ponúka pohľad na európsky plynárenský trh budúcnosti.

Zdroj: European Federation of Energy Traders, http://www.efet.org

Keďže sa v budúcnosti očakáva rast objemu dodávok a teda aj významu LNG, bude rásť aj význam plynárenských hub-ov a relevantnosť cien na nich vytváraných. Tento názor potvrdzuje prieskum pre Flame Gas Industry z februára 2007, podľa ktorého takýto rast významu LNG očakáva až 86% respondentov pôsobiacich v energetike (4).

Cena plynu však nebude tvorená v budúcnosti len výlučne na základe aktuálneho dopytu a ponuky. Obe formy tvorby cien, dlhodobé kontrakty a hub-y, budú koexistovať. Predpokladá sa, že dlhodobé kontrakty budú naďalej dominovať v krajinách strednej a východnej Európy. Napríklad vo Veľkej Británií je 60% plynu predaných za cenu tvorenú na hub-e National Balancing Point (NBP). Zvyšok sa predáva na základe dlhodobých kontraktov, vo väčšine ktorých sa však len čaká na ich vypršanie.

Plynárenské uzly taktiež predstavujú miesta, kde sa môžu realizovať alternatívni dodávatelia, pokiaľ majú prístup do transportných a distribučných sietí. Existujúca trhová a dôveryhodná cena je jedným z predpokladov liberalizácie plynárenského sektora, pretože doteraz vo väčšine kontraktov je jej cena buď úplne utajená alebo tvorba ceny nie je známa.

Obchodné plynárenské uzly (hub-y)

Miesta pre obchodovanie s plynom (gas hubs) sú všeobecne body, na ktorých sú nákupcovia a predajcovia plynu schopní transformovať vlastnícke právo k plynu na jeho reálnu držbu (title transfer to gas). Táto definícia je dôležitá, ak si uvedomíme, v akom prostredí je plyn obchodovaný a aké sú predpoklady na realizáciu samotného obchodu. Obchodovanie s plynom je závislé na viacerých faktoroch – celkovej infraštruktúre, prístupe do sietí, zásobníkoch plynu a preto je do istej miery neflexibilné. Tieto podmienky iné miesta ako huby nespĺňajú.

Základným predpokladom vzniku hub-ov je existencia a realizácia princípu vstupu tretích strán (TPA – third party access) (5). Keďže táto podmienka sa realizovala najprv v USA a vo Veľkej Británií, v týchto krajinách sa aj nachádzajú najstaršie a zároveň najrozvinutejšie obchodné miesta. V celosvetovom meradle je najvýznamnejší Henry Hub v USA, vo Veľkej Británii je to NBP (National Balancing Point).

Obchodné miesta môžu vzniknúť na miestach, kde sa stretáva viacero plynovodov, kde sú nablízku zásobníky zemného plynu ako aj centrá spotreby.

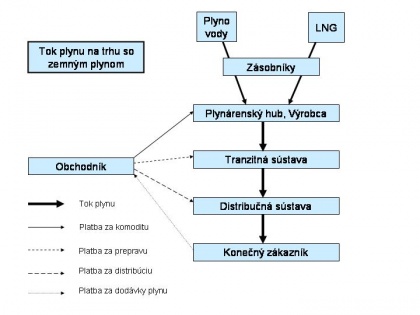

Obrázok č. 2.: postavenie hub-ov, obchodníkov so zemným plynom za začiatku reťazca od dodávok až po konečných spotrebiteľov.

Aby však takéto miesto bolo definované ako obchodné, operátor hub-u musí zabezpečiť viacero servisov ako prepojenie plynovodov a bezproblémový prechod plynu z jedného do druhého, ako aj z a do hub-u; a v ideálnom prípade aj zásobníky. Tie sú dôležité nie len pre sezónnosť spotreby plynu, ale aj pre krátkodobé flexibilné obchodovanie. Ďalej sem patria asociované servisy ako vyvažovanie (balancing) a sledovanie zmien vo vlastníckych právach na plyn.

Krátkodobé vyvažovanie medzi dopytom a ponukou plynu je jednou z hlavných funkcií obchodného miesta. Významným nástrojom vyvažovania sú zásobníky, ak sú blízko miestam spotreby. Samotné zásobníky dodávajú trhu flexibilitu.

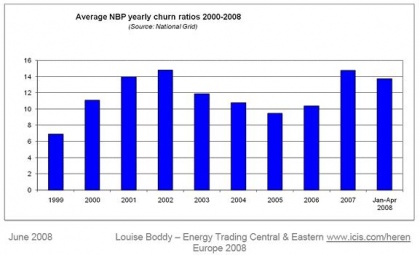

Ďalším faktorom, ktorý vplýva na význam obchodného miesta, je počet zúčastnených aktívnych obchodníkov. Nedá sa presne špecifikovať číslo, má ich však byť dostatok na to, aby vznikla na trhu likvidita a zemný plyn sa obchodoval rýchlo a bez bariér. Obchodované množstvá plynu viacerými účastníkmi taktiež musia byť dostatočne objemné na to, aby jedna transakcia neovplyvnila významne cenu na obchodnom mieste. Cieľom hub-ov je zisk referencie ako úspešné cenotvorné miesto. Tento údaj meria tzv. „churn rate”, teda podiel medzi obchodovaným plynom a plynom, ktorý fyzicky pretiekol cez obchodné miesto. Čím je toto číslo vyššie, tým je likvidita trhu vyššia. V prípade amerického Henry Hub bol tento pomer v roku 2002 100 ku jednej, u britského NBP v tom istom roku na úrovni 15 ku jednej (v roku 2007 táto hodnota dosiahla znovu úroveň 15 ku jednej) (6). V praxi to znamená, koľkonásobne viac bol plyn zobchodovaný predtým ako reálne cez hub pretiekol.

Tabuľka č.1.: prehľad vývoja „churn rate” na britskom hub-e NBP.

Zdroj: European Trading Developments, Heren, http://www.heren.com

Samotné hub-y sa delia na dva typy – na virtuálne a fyzické. Virtuálnym obchodným miestom je napríklad britský NBP, ktorý pokrýva celú transportnú sústavu spoločnosti National Grid Gas plc (7) (pre lepšiu predstavu NBP je celá transportná sieť plynovodov na území Veľkej Británie). Britský systém predstavuje sieť a do tejto podoby sa vyvinul kvôli krátkym transportným vzdialenostiam a množstvu vstupných a výstupných miest z a do systému. Plyn, ktorý raz vstúpi do tejto siete, sa považuje za plyn umiestnený na obchodnom mieste. Pri vstupe a výstupe sa platia poplatky, je to teda klasický entry/exit systém. Podiel spotových (krátkodobých) kontraktov sa vďaka fungujúcemu hub-u zvyšuje.Príkladom fyzického obchodného miesta, v ktorom ústia alebo sa pretínajú rôzne plynovody a je priamo napojený na zásobníky, je Henry Hub v USA alebo Baumgarten v Rakúsku. Henry Hub je najväčším obchodným miestom s plynom na svete. Do tejto podoby sa vyvinul historicky, v USA bol zavedený otvorený prístup do sietí už v roku 1986 (8). Je umiestnený v južnej Louisiane, spája 12 plynovodov a v jeho blízkosti sú 3 zásobníky. Je to najlikvidnejší hub na svete a slúži ako referenčný bod pre obchodovanie (futures contracts) na burze v New Yorku (NYMEX) (9).

Keď sa hub rozvinie do likvidného obchodného miesta, začnú sa tvoriť operácie ako spotové a budúce trhy (futures markets) a s nimi sa objaví aj trhová cena pre aktuálne a budúce dodávky komodity. Obchodovanie (spotové) začína jednoduchými OTC (over-the-counter) obchodmi, ktoré predstavujú bilaterálne dohody medzi predávajúcim a kupujúcim alebo prostredníctvom brokera. Ďalšími možnosťami sú futures markets, ktoré predstavujú nezávislé a transparentné cenové signály pre ďalší vývoj cien komodity na trhu a sú teda aj indikátorom pre iné kontrakty. Future price teda reprezentuje aktuálny trhový názor na otázku, koľko bude stáť plyn v určitom čase v budúcnosti. Na základe týchto hodnôt dochádza aj buď k napĺňaniu zásobníkov plynom alebo k jeho predaju. Aktívne obchodovanie na hub-e sa prejavuje aj vo vývoji ceny, ktorá nie je tak stabilná ako v prípade dlhodobých kontraktov. Preto je denný výkyv ceny a denné obchodovanie limitované. Práve cenové výkyvy sú jednou z najväčších výhrad voči obchodovaniu s plynom na báze ponuka-dopyt. Táto výhrada je logická, ale jej pôvod je skôr psychologického charakteru. V prípade obchodovania na hub-och koneční zákazníci nebudú mať cenu plynu každý deň inú, ale bude dochádzať k priemerovaniu a preto priamo nepocítia, či cena mala veľké denné výkyvy. Okrem toho je plyn fakturovaný v dlhších časových intervaloch, čo prispieva k obmedzovaniu veľkých výkyvov. Cena elektrickej energie je napríklad oveľa viac nestabilná, pretože táto komodita na rozdiel od plynu nie je skladovateľná a musí byť spotrebovaná.

Keď sa hub rozvinie do likvidného obchodného miesta, začnú sa tvoriť operácie ako spotové a budúce trhy (futures markets) a s nimi sa objaví aj trhová cena pre aktuálne a budúce dodávky komodity. Obchodovanie (spotové) začína jednoduchými OTC (over-the-counter) obchodmi, ktoré predstavujú bilaterálne dohody medzi predávajúcim a kupujúcim alebo prostredníctvom brokera. Ďalšími možnosťami sú futures markets, ktoré predstavujú nezávislé a transparentné cenové signály pre ďalší vývoj cien komodity na trhu a sú teda aj indikátorom pre iné kontrakty. Future price teda reprezentuje aktuálny trhový názor na otázku, koľko bude stáť plyn v určitom čase v budúcnosti. Na základe týchto hodnôt dochádza aj buď k napĺňaniu zásobníkov plynom alebo k jeho predaju. Aktívne obchodovanie na hub-e sa prejavuje aj vo vývoji ceny, ktorá nie je tak stabilná ako v prípade dlhodobých kontraktov. Preto je denný výkyv ceny a denné obchodovanie limitované. Práve cenové výkyvy sú jednou z najväčších výhrad voči obchodovaniu s plynom na báze ponuka-dopyt. Táto výhrada je logická, ale jej pôvod je skôr psychologického charakteru. V prípade obchodovania na hub-och koneční zákazníci nebudú mať cenu plynu každý deň inú, ale bude dochádzať k priemerovaniu a preto priamo nepocítia, či cena mala veľké denné výkyvy. Okrem toho je plyn fakturovaný v dlhších časových intervaloch, čo prispieva k obmedzovaniu veľkých výkyvov. Cena elektrickej energie je napríklad oveľa viac nestabilná, pretože táto komodita na rozdiel od plynu nie je skladovateľná a musí byť spotrebovaná.

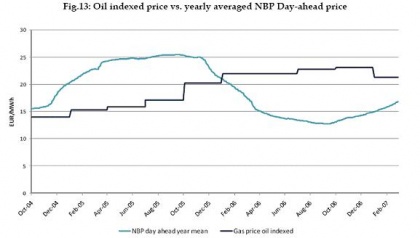

Tabuľka č. 2.: porovnanie cien plynu indexovaných na ropu a cien tvorených v hub-e NBP (ročný priemer):

Zdroj: Development of Competitive Gas Trading in Continental Europe, IEA, máj 2008, str. 44

Problémom je, že investície do energetiky sú finančne jedny z najnáročnejších a investor preto potrebuje cenové záruky, ktoré mu trhové obchodovanie neposkytuje v dostatočnej miere. Odpoveďou na tieto výhrady sú však podmienky, že obchodovanie na hub-e musí byť férové a efektívne. Hub dokáže vysielať kvalitné trhové signály, len keď je likvidný a tvorba ceny transparentná. Tieto signály samotné dávajú informácie o potrebných investíciách do infraštruktúry, aby sa tá rozvíjala v súlade s potrebami trhu so zemným plynom. Cenová nestabilita je nepravdepodobná na trhu s prebytkom plynu, avšak je hrozbou pre trh, ktorý je napätý (10).

Prvý futures kontrakt na zemný plyn bol na burze NYMEX uzavretý v roku 1990 a jeho referenčným bodom bol práve Henry Hub. Vo Veľkej Británií bol prvý takýto kontrakt uzavretý v roku 1997 a referenčným bodom bol hub NBP. Z toho je teda jasné, že obchodovanie s plynom ako s komoditou je len za začiatku a zatiaľ sa historicky orientuje na najvyspelejšie trhy. Pre tieto trhy je charakteristická dôsledná aplikácia princípu prístupu tretích strán – TPA, o ktorej reálne, nie len deklarované, zavedenie sa snaží EÚ. Na druhej strane treba povedať, že v čase, kedy sa tento princíp začal v USA a VB uplatňovať, obe krajiny neboli závislé na dodávkach plynu z tretích krajín, ale mali vlastné suroviny, ktoré im spotrebu pokrývali. Kontinentálna Európa je v odlišnej situácií, kedy väčšinu svojej spotreby plynu dováža z externých zdrojov. K tomu treba ešte prirátať aj vysokú európsku závislosť len na troch významných dodávateľoch (Nórsko, Rusko a Alžírsko).

Práve princíp TPA umožňuje odberateľom vybrať si vlastného dodávateľa suroviny. Zvýšením ponuky dodávateľov dochádza aj k modifikácií servisov, ktoré sú ponúkané. V súčasnosti klasickí dodávatelia ponúkajú all-in-one servis, teda odberateľ platí aj za služby, ktoré nepotrebuje. Výber medzi viacerými možnosťami mu vytvára priestor na platenie len za servis, ktorý si vyberie. Holandská spoločnosť Gasunie bola prvá v kontinentálnej Európe, ktorá začala ponúkať možnosť výberu. Medzi servisy, ktoré ponúka, patria vrcholová kapacita (peak capacity), sezónne výkyvy a temperature-related backup (uskladňovanie pre prípad výrazného nárastu teploty a teda aj rastu spotreby plynu alebo pre opačnú situáciu, teda ponuku voľnej kapacity v prípade, ak teplota je vyššia ako sa očakávalo a spotreba plynu klesla). V súčasnosti sa podobné servisy stali bežnými. Nie všetci odberatelia sú však oprávnení vstupovať do podobných zmluvných vzťahov a kritéria sú hlavne definované objemom spotreby zemného plynu. Odberateľ teda na seba preberá riziko v novej podobe, a síce nezazmluvňuje garantované dodávky za každých okolností, ale vyberie si tie okolnosti, ktoré sú pre neho najvýznamnejšie. S tým sú však spojené aj konzekvencie vyplývajúce z výberu nevhodného servisu.

V tomto zmysle však vyvstáva otázka, ako v týchto podmienkach zabezpečiť stabilné dodávky pre odberateľov, ktorí nemôžu ostať bez plynu, nemajú možnosť krátkodobo prepnúť na iný energetický zdroj a ktorých dopyt je závislý na vonkajšej teplote.

S postupným rozvojom obchodovania s plynom na obchodných miestach sa rozvíjajú aj zásobníky komodity, ktorých význam neustále narastá. V jednotlivých krajinách ich spravujú nezávislé spoločnosti, aj keď z historického hľadiska boli vo vlastníctve lokálnych distribučných spoločností. Zásobníky je možné využívať pri cenových výkyvoch, kedy spoločnosť nakúpi lacnejší plyn a predá ho vo vhodnom čase za vyššiu sumu. Predpokladom je nediskriminačný prístup do zásobníkov. Ich primárnym pôvodným účelom, ktorý je aj v súčasnosti najdôležitejší, je však vyvažovanie medzi sezónnymi výkyvmi v spotrebe. Úloha zásobníkov vzrástla aj v oblasti bezpečnosti dodávok, v prípade fyzického prerušenia transportu alebo v dôsledku geopolitických napätí. Zásoby plynu v zásobníkoch sú na miestach, kde sa v blízkosti nachádzajú obchodné miesta, na rozdiel od predošlých období obchodované a tým aj obmieňané viac ako len raz za rok. Okrem fyzických zásobníkov existujú aj virtuálne (virtual storage), ktoré však predstavujú servis dodávaný spoločnosťami. Virtuálna kapacita však musí byť zabezpečovaná existujúcimi fyzickými voľnými kapacitami a existuje len v oblastiach s dostatočnou výmenou zemného plynu a jeho flexibilným obchodovaním. V EÚ je prístup do zásobníkov najvyspelejší vo Veľkej Británii, kde sa voľné kapacity predávajú na aukciách a virtuálny priestor je kupovaný na spotových trhoch.

Keďže zemný plyn sa stále vo väčšej miere využíva na výrobu elektrickej energie a elektrická energia je obchodovaná komodita, dochádza aj ku korelácii medzi spotovými cenami zemného plynu a elektrickej energie.

Zdroj: Kingston Energy, http://www.kingstonenergy.com/eugas0308.pdf

Pokiaľ je cena elektrickej energie vyššia ako cena plynu v elektrárni, vrátane výrobných nákladov, tak dochádza k jej ďalšej produkcii. Ak však cena plynu ako vstupnej komodity vzrastie nad úroveň ceny elektrickej energie, ktorá sa tým stáva finančne menej zaujímavou, tak výrobca elektriny môže plyn predávať ďalej namiesto samotnej výroby a nakupovať elektrinu na trhu. Toto sa udeje len v prípade, ak je ďalší predaj zemného plynu povolený v kontrakte na jeho dodávku (11). Práve to však obchodovanie na hub-och väčšinou povoľuje. V takom prípade teda ovplyvňuje spotová cena elektrickej energie priamo spotovú cenu zemného plynu. Na základe trhových síl sa po čase situácia zmení a plyn sa znovu stane efektívnym zdrojom na výrobu elektriny.

Prehľad najvýznamnejších európskych obchodných miest so zemným plynom

NBP – National Balancing Point. Tento už viackrát spomínaný britský virtuálny hub je najrozvinutejším obchodným miestom s plynom po americkom Henry Hub-e (12). Predpokladom jeho vzniku bola blízkosť ťažby suroviny v Severnom mori, existencia viacerých vstupných/výstupných miest do prepravnej siete (celkovo ich je 5) ako aj relatívne krátke vzdialenosti v tranzite plynu. Kapacita na vstupných/výstupných miestach je ponúkaná v pravidelných aukciách a delí sa na ponúkanú kapacitu dlhodobú a krátkodobú. Aktéri môžu taktiež medzi sebou, na sekundárnom trhu, už nadobudnutú kapacitu obchodovať. Práve aukcie sú vo všeobecnosti považované za transparentný spôsob predaja kapacít a ponúkajú taktiež cenové signály, ak je napríklad kapacity nedostatok.

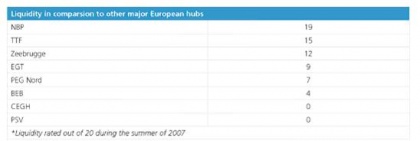

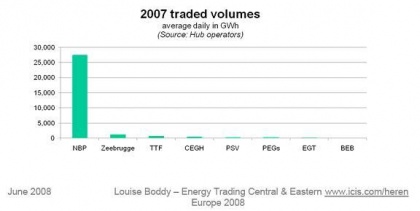

Okrem plynu zo Severného mora je britský systém napojený na viaceré ďalšie zdroje – plyn dodávaný z Belgicka cez plynovod Interconnector, LNG cez terminál Isle of Grain, ako aj plyn z Holandska cez líniu BBL (Balgzand-Bacton Line). V Európe je to podľa všetkých meraní (objem obchodovaného plynu, churn ratio) najlikvidnejší hub, čo dokazuje aj nasledujúca tabuľka.

Tabuľka č. 3: Likvidita hub-ov (maximálny počet bodov je 20).

Zdroj: Heren, Development of European Gas Trading, http://www.cessa.eu.com/sd_papers/cambridge/CeSSA_Cambridge_301_Allpress.pdf

Churn ratio v roku 2007 bolo na úrovni 15, čím sa vyrovnalo najlepšie obdobie z roku 2002. Ostatné hub-y v Európe sú oproti NBP výrazne menšie, čo je možné vidieť v nasledujúcej tabuľke.

Tabuľka č. 4.: obchodované objemy

Zdroj: European Trading Developments, Heren, http://www.heren.com

Zeebrugge Hub. Belgický hub, ktorý vznikol v roku 1999, patrí medzi najvýznamnejšie obchodné miesta na území kontinentálnej Európy. Jeho existujúce prepojenia siahajú od spojenia s Veľkou Britániou, cez prepojenie na nórske offshore polia v Severnom mori až po napojenie na tranzitné plynovody vedúce do Francúzska, Nemecka a Holandska. Taktiež je spojený s LNG terminálom. Z tohto pohľadu je tento fyzický hub zaujímavým až ideálnym miestom na obchodovanie a spĺňa základné predpoklady na transparentnú tvorbu ceny.

Medzi hlavné obmedzujúce faktory hub-u patria ťažkosti s presunom plynu na východ od Zeebrugge. Spôsobené to je historickým zaradením hlavných vysokotlakových plynovodov v Nemecku, Francúzsku a Holandsku medzi „tranzitné”, ktoré tým pádom nespadajú pod princíp prístupu tretích strán (TPA). V súčasnosti je kapacita v týchto plynovodoch zazmluvnená dlhodobými kontraktmi, čo sťažuje rozvoj viac konkurenčného trhu v oblasti (13). Na jednej strane teda Zeebrugge patria medzi jeden z najlikvidnejších kontinentálnych obchodných miest, na druhej strane sú obmedzené neadekvátnymi prepojeniami s trhmi. Vďaka prepojeniu s Veľkou Britániou plynovodom Interconnector dochádza medzi NBP a Zeebrugge k arbitrážam spotových trhov. Keďže však kontinentálny hub je menej rozvinutý ako britský, kopíruje jeho cena plynu cenu tvorenú na britských ostrovoch.

V poslednom čase dochádza však k stagnácií likvidity tohto obchodného miesta. Medzi ďalšie negatívne faktory patria problémy s rôznou kvalitou plynu, primárna pozícia tranzitného hub-u ako aj vstupná kapacita kontrolovaná domácimi monopolnými spoločnosťami.

CEGH – Central European Gas Hub: Pre Slovensko je najvýznamnejší najvýchodnejší hub v Európe, ktorý je na území Rakúska v Baumgartene neďaleko od slovenských hraníc. Patrí medzi mladšie obchodné miesta, ktorého vznik je priamo spojený s postupujúcou liberalizáciou energetického sektora v EÚ. V časoch, kedy sa rozhodovalo o možnosti umiestnenia hub-u v strednej Európe, do úvahy pripadal aj Láb na Slovensku (14), ktorého geografické podmienky boli v tom čase podobné tým v Baumgartene.

Baumgarten sa nachádza na spojnici dvoch plynovodov – Bratstvo a Transgas. Rozdiel medzi rakúskym hub-om a ostatnými európskymi je v tom, že všetok jeho plyn pochádza výlučne len z Ruskej federácie. Keďže monopolné právo na export plynu z RF má Gazprom, je to jediným dodávateľom plynu do tohto hub-u. Tento fakt stál aj za záujmom ruskej spoločnosti o vstup do CEGH, čo sa jej podarilo v januári 2008. Vtedy došlo k podpisu zmluvy medzi OMV Gas International (pôvodne 100%-ný vlastník) a Gazpromom o vstupe a získaní podielu 50% na obchodnej platforme. Cieľom pre toto obchodné miesto je vytvoriť z neho jeden z najlikvidnejších platforiem v Európe.

Medzi výhody hub-u patrí množstvo destinácií, ktorým je dodávaný plyn plynúci cez Baumgarten. To z neho robí potenciálne nákupný obchodný bod. Hlavnou destináciou plynu je Taliansko.

V poslednom období rastie objem prepravy cez Baumgarten, ale likvidita stagnuje. Tento vývoj podporuje dominantné postavenie Gazpromu ako hlavného dodávateľa.

Rozvoj CEHG a Slovensko

Zdroj plynu je teda najobmedzujúcejším faktorom rozvoja rakúskeho hub-u. Práve širšie portfólio dodávateľov je jedným zo znakov úspešne sa rozvíjajúceho obchodného miesta.

Do úvahy v tomto smere prichádzajú viaceré projekty, ktoré donesú do EÚ väčší objem plynu z nových destinácií. Na jednej strane sú to plynovody Nabucco a South Stream, na strane druhej LNG terminál v Chorvátsku (Adria LNG). Kým South Stream by nerozšíril počet dodávateľov plynu, keďže je to ruský projekt, Nabucco by dokázalo dopraviť plyn z Azerbajdžanu a potenciálne z Iránu a strednej Ázie. Okolo oboch línií je však v súčasnosti viac politiky ako racionálneho ekonomického uvažovania a je stále otázne, ktorá trasa sa nakoniec postaví. Obe však majú končiť v Baumgartene.

LNG dodávky sa postupne s rastom cien ropy a tým aj plynu stávajú čím ďalej tým viac cenovo konkurenčné. Dopyt po tomto druhu suroviny narastá, čo súvisí s postupným vytváraním svetového trhu s plynom po vzore s ropou. Konkurenčnosť LNG je priamoúmerná vzdialenosti, z ktorej je plyn importovaný a zlomovou vzdialenosťou je 3700 km. Nad touto vzdialenosťou sú náklady na prepravu LNG nižšie ako preprava kontinentálnym plynovodom (13).

V blízkosti strednej Európy sú v pláne dva splyňovacie terminály. Jeden sa má nachádzať v Chorvátsku na pobreží Jadranského mora na ostrove Krk a druhý v Poľsku. Adria LNG je zatiaľ reálnejší projekt, ktorý by bol schopný dodávať surovinu okolitým krajinám – Taliansku, Chorvátsku, Slovinsku, Maďarsku, Rumunsku a Rakúsku. Nevýhodou dodávok LNG je, že je potrebné k nim vybudovať chýbajúcu infraštruktúru alebo aspoň spriechodniť existujúce plynovody v oboch smeroch. Tým by sa plyn z Adria LNG mohol dostať až do Baumgartenu. V kombinácií s dodávkami cez Nabucco alebo South Stream by sa docielila vyššia likvidita hub-u. Pozitívna zároveň je existencia skladovacích kapacít v okolí, ktoré sa nachádzajú nie len v Baumgartene samotnom, ale aj na slovenskej strane v Lábe. Zároveň sa uvažovalo o ďalšej výstavbe skladovacích kapacít aj v Maďarsku. Ich realizácia v tejto krajine bola predmetom minuloročných rokovaní medzi Gazpromom, Maďarskom a Rakúskom o podpore predĺženia plynovodu Blue Stream. V tom čase Gazprom raz jednej, raz druhej strane sľuboval posilnenie pozície plynárenského hub-u v strednej Európe, s čím súviseli aj návrhy na ďalšiu výstavbu zásobníkov. Nakoniec však Gazprom kapitálovo vstúpil do CEHG a otázka hub-u v Maďarsku sa stala neaktuálnou. Je otázne, aký vplyv to bude mať na plány na výstavbu zásobníkov v tejto krajine.

Slovenské zásobníky Láb IV, ktoré spravuje spoločnosť Nafta a.s., sú už v súčasnosti prepojené s Baumgartenom. Taktiež je na hub napojená slovenská plynárenská sústava plynovodmi DN 800, DN 600, DN 500, DN 900 a DN 1000 a do budúcnosti je potrebné prepojenie ďalej rozšíriť. Podľa Návrhu stratégie enegetickej bezpečnosti je už v súčasnosti technicky možné dovážať plyn cez západné hranice z Rakúska a Českej republiky (14).

Práve blízka existencia hub-u v Baumgartene a nie na 100% využité kapacity plynovodu na slovenskom území sú možnosťou pre alternatívnych dodávateľov zemného plynu na Slovensku. Predpokladom je však zavedenie nediskriminačného prístupu tretích strán do prepravných a distribučných sietí. Takéto podmienky by vytvorili priestor na trhový prienik nie len takým novým dodávateľom plynu, ktorí majú nadštandardné vzťahy s Gazpromom, sú jeho dcérskou spoločnosťou alebo majú neprehľadné finančné pozadie, ale aj takým, ktorí sú už etablovaní v iných krajinách. Je však otázne, ako úspešne by sa v podmienkach strednej Európy, kde má Gazprom takmer monopolnú pozíciu v dodávkach, realizovali.

Taktiež otázna je cena plynu v hub-e. Keďže však SR v súčasnosti nemá stále uzavretý kontrakt s Gazexportom o dodávkach plynu na ďalšie obdobie a predstavitelia Gazpromu už avizovali nárast cien v Európe, je vysoko pravdepodobné, že oba spôsoby získavania suroviny budú čím ďalej viac konkurenčné.

Nad pripojením a prístupom do prepravnej a distribučnej siete dohliada Úrad pre reguláciu sieťových odvetví, pretože prístup predstavuje regulovanú činnosť (15). Práve silná pozícia regulátora, nezávislosť a akceptácia jeho rozhodnutí sú základom pre vytváranie súťaživého prostredia v SR. Regulátor má vytvárať a dohliadať nad dodržiavaním stimulujúcich podmienok pre nových hráčov na trhu. Úrad však za súčasných podmienok nie je kapacitne vybavený kvalitnými odborníkmi, ktorí by dokázali rovnocenne komunikovať s SPP.

Rozvoj hub-u v Rakúsku by malo pozitívny vplyv aj na podnikanie Nafty a.s. v Lábe, ktorá by mohla ťažiť z výhodnej polohy a existujúceho prepojenia. Slovensko by malo mať záujem na posilnenie vlastných prepojení s okolitými krajinami, hlavne Poľskom, čím by naše územie mohlo slúžiť ako tranzitnú bod nie len pre ruský plyn dodávaný za základe dlhodobých kontraktov.

Návrh stratégie energetickej bezpečnosti, ktorá je rámcovým dokumentom pre energetickú bezpečnosť, sa hlbším využívaním blízkosti Baumgartenu nezaoberá. SR však má mať záujem na ďalšom rozvoji obchodovacieho miesta a na získaní ďalších možných zdrojov plynu. To znamená podpora plynovodu Nabucco a terminálu Adria LNG a snaha o priame zapojenie SR do týchto projektov. Cez podiel štátu v SPP by sa táto stratégia mala dať ovplyvniť a realizovať. Taktiež je dôležité podporovať cezhraničné prepojenie a otvorenie trhov udržateľnej konkurencii. Pozitívny dopad by tento vývoj mal hlavne na odberateľov zemného plynu, ktorí by si mohli vyberať vlastného dodávateľa a platili by len za servis, ktorý bude dohodnutý na základe zmlúv. Doteraz však slovenské štátne orgány väčšinou zastávajú pozície, ktoré sú v kontraste s liberalizáciou plynárenstva predstavenou Európskou komisiou. Taktiež štátna politika skôr upevňuje pozície už etablovanej spoločnosti.

Práve rozpracovanie všetkých možných alternatív na zásobovanie krajiny plynom a reálne otvorenie trhu novým hráčom je výzvou pre príslušné orgány a úrady. Tieto kroky skladajú mozaiku, na konci ktorej sa ukáže, či sú prednejšie a silnejšie záujmy koncových odberateľov alebo etablovaných energetických spoločností. Snaha o zavedenie princípov pre rast konkurencie v energetickom sektore by bola isto prospešnejšia ako medializované výroky o regulácií cien plynu a tepla pre odberateľov.

20European%20gas%20demand.pdf; European Energy Security: An Overview of Natural Gas Demand, Production and Imports to 2030. International Association for Energy Economics, http://www.iaee08ist.org/DownloadAbstract.php?PI=121&T=2(3) Ševce, P.: Liberalizácia vnútorného energetického trhu v EÚ, February 2008

/clanky/data/upimages/img/sevce_liberalizacia_energetika-EN.pdf(2) Cross Border Trading in Europe. 2007 FLAME Gas Industry Survey Results, February 2007, http://www.energyblogsite.com/download.asp?File=/ia/pdf07/

crossbordertradingeur.pdf(3) Infrastructure and Trading in a Common European Gas Market. The Trader’s vision, European Federation of Energy Traders, May 2004, http://www.efet.org/Download.asp?File=993(4) Powell, W.: Gas liberalization in Europe. An empty promise? In: Global Energy Business, January/February 2002, s. 30 http://www.analyticalq.com/published/gasliberalisation.pdf(5) National Grid Gas plc je britským plynárenským operátorom.(6) Natural Gas Market Liberalisation: A New Context For Flexibility. IEA, Sylvie Cornot-Gandolphe,2002, s. 20(7) http://www.oilnergy.com/1gnymex.htm(8) Natural Gas Market Liberalisation: A New Context For Flexibility. IEA, Sylvie Cornot-Gandolphe,2002, s. 29

(9) „Towards a true EU gas market.” Fundamentals of the World Gas Industry, 2008. http://www.kingstonenergy.com/eugas0308.pdf

(10) http://en.wikipedia.org/wiki/National_Balancing_Point_(UK)

(11) Development of Competitive Gas Trading in Continental Europe. IEA, May 2008, p. 48, http://www.iea.org/Textbase/Papers/2008/gas_trading.pdf

(12) Natural Gas Market Liberalisation: A New Context For Flexibility. IEA, Sylvie Cornot-Gandolphe,2002, s. 24

(13) Klepáč, J.: Je skvapalnený zemný plyn perspektívny pre krajiny strednej Európy? Slovgas, č. 3, 2008, s. 10

(14) Návrh stratégie energetickej bezpečnosti. Bratislava, Ministerstvo hospodárstva SR, http://www.economy.gov.sk/index/go.php?id=3167

(15) Hvizdoš, L.: Regulácia prirodzených monopolov v krajinách V4. Slovgas, č. 3, 2008, s. 15